- · 《钢铁》编辑部征稿要求[10/30]

- · 《钢铁》杂志社刊物宗旨[10/30]

- · 《钢铁》期刊栏目设置[10/30]

- · 《钢铁》投稿方式[10/30]

分析|“十四五”期间 钢铁行业兼并重组驶入快

作者:网站采编关键词:

摘要:钢铁产业是我国最具国际竞争力的产业之一。疫情期间和疫情防控常态化下,钢铁行业成了保供应、稳就业、促发展的压舱石。在“双循环”背景下,钢铁行业需要尽快适应新格局,“十

钢铁产业是我国最具国际竞争力的产业之一。疫情期间和疫情防控常态化下,钢铁行业成了保供应、稳就业、促发展的压舱石。在“双循环”背景下,钢铁行业需要尽快适应新格局,“十四五”期间,钢铁行业也将会出现新趋势。

1

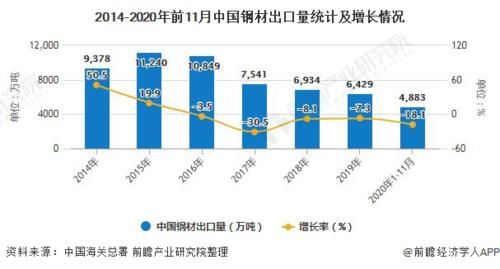

中国钢铁市场 全年波动较大

2020年中国经济快速复苏,钢铁行业下游需求逐渐恢复,带动钢铁产量显著增长,外需疲软导致出口进一步下降,进口显著回升。

2020年1-11月,中国累计出口钢材4882.6万吨,同比下降18.1%;中国累计进口钢材1885.9万吨,同比增长74.3%,由降转升。

同期中国净出口钢材2996.7万吨,同比下降38.6%,预计2020年中国钢材出口在5300万吨左右,同比下降16%左右;钢材进口2000万吨左右,同比增长60%左右。

2

我国钢铁行业 产能过剩压力长期存在

疫情导致国内外市场需求回落的情况下,钢铁行业很可能再次出现严重供大于求的局面。2001~2014年,我国钢材消费基本成直线快速上涨,2014年达到7.02亿吨。2015年,我国钢材消费量自1996年以来首次下降之后,2016~2019年消费量恢复连续增长态势,2019年钢材消费量达到8.95亿吨。但从整体趋势看,钢铁行业呈现需求端收缩,供给端保持增长,钢材需求将进入减量阶段。

3

低成本、高质量成为钢铁企业核心竞争力

低成本、高质量作为钢铁企业核心竞争力仍将持续,一批甚至是一大批竞争力弱的钢铁企业将被迫退出钢铁市场,但产能不会消失,而是通过重组整合,再次转化为更加高效的产能;钢铁企业降本增效是永恒的主题,“从钢铁到材料,从制造到服务,从中国到全球,从单个企业到全产业链的生态圈”是钢铁企业发展的必然趋势,并且国内钢铁流程结构动态调整,电炉钢比例也将逐步上升。

4

多重利好政策加持 促进我国钢铁行业

受益于新基建、“双循环”的政策机遇,受益于供给侧改革和需求侧管理的政策推进,我国钢铁行业拥有丰富的多重利好政策加持。

2019年生态环境部等五部门发布公告,符合《再生钢铁原料》(GB/T -2020)标准的再生钢铁原料,不属于固体废物,可自由进口。此公告自2021年1月1日起实施。废钢此前进口受到较大的限制,随着新规则的出台,废钢的使用比例会进一步提升。

江苏省发布《关于对钢铁企业实施超低排放差别化电价政策的通知》,自2021年1月1日起,将对未完成超低排放改造及改造未达标的企业实施分阶段分层次加价。2021年超低排放改造的深入推进,将使得更多钢铁企业污染物排放得到有效控制,助力钢铁工业实现绿色发展。

5

多家企业 领跑行业发展

中国宝武钢铁集团有限公司,年产钢能力3000万吨左右,盈利水平居世界领先地位。汽车板、造船板、家电板、管线钢、油管等高档产品在国内的市场占有率位于前列,同时也是优质工模具钢、高性能轴承钢、弹簧钢、钢帘线用钢以及航空航天用钢的主要供应商。

首钢集团有限公司,成品钢材年生产能力在320万吨以上,是以生产钢铁业为主,兼营采矿、机械、电子、建筑、房地产、服务业、海外贸易等多种行业。拥有从焦化、烧结、炼铁、炼钢到轧材,前后工序能力配套的生产体系,主体生产设备达到了国际同行业先进水平。

中信泰富特钢集团有限公司,年产1400多万吨特殊钢,工艺技术和装备具备世界先进水平,拥有合金钢棒材、特种中厚板材、特种无缝钢管、合金钢线材、连铸合金圆坯六大产品群以及调质材、银亮材、汽车零部件、磨球等深加工产品系列。

6

未来钢铁行业 兼并重组步入快车道

钢铁产业集中度低已成为阻碍行业高质量发展的关键问题,周期性行业在低谷期往往会出现大面积的洗牌重组。不少钢铁企业面临的尴尬境地,不加大装备技改、环保安全等投资,没有出路;如果增加投资,激烈竞争下,未必能撑到最后。供需形势的变化将加速产能整合,政策和市场力量共同推动,当前及未来几年将是整合重组的窗口期,兼并重组步入快车道。

— END —

文章来源:《钢铁》 网址: http://www.gtbjb.cn/zonghexinwen/2021/0318/694.html

上一篇:NASA的SMA轮胎技术即将商用:30倍于钢的可恢复应

下一篇:生存竞赛热力再袭!《坦克世界》钢铁猎手2021激